1. Mettre fin aux inconvénients du travail à temps partiel pour les collaborateurs

Les entreprises peuvent réduire ou supprimer entièrement la déduction de coordination dans la prévoyance professionnelle. Cette déduction intervient dans le calcul du montant des primes d’épargne mensuelles. Si la déduction est la même pour tous les collaborateurs quel que soit leur temps de travail, elle est particulièrement importante pour les collaborateurs à temps partiel, car elle réduit le montant de l’épargne de manière disproportionnée.

2. Offrir plus que ce qui est prescrit

Les entreprises ont la possibilité de verser des primes d’épargne généralement supérieures au taux minimum légal. Elles créent ainsi une flexibilité dans les deux sens du terme: d’une part, il est possible de réduire temporairement son temps de travail en cas de prestations surobligatoires, sans pour autant être confronté à une lacune problématique. D’autre part, cela permet aux employés de verser davantage d’argent. La loi prévoit en effet qu’une entreprise verse au moins la moitié des primes d’épargne. Si les collaborateurs ont la possibilité d’effectuer ce que l’on appelle des rachats volontaires, ils peuvent combler les éventuelles lacunes du passé pendant les phases durant lesquelles leurs revenus sont plus élevés. Il est important que les entreprises fassent régulièrement part de ces offres à leurs collaborateurs. Quiconque entreprend de bonnes actions ne doit pas oublier d’en parler.

3. Épargner dès 18 ans

Les entreprises peuvent optimiser le processus d’épargne et proposer aux collaborateurs d’épargner pour la retraite dès l’âge de 18 ans, là où la loi contraint à le faire à partir du 24e anniversaire seulement. Si les collaborateurs commencent à épargner plus tôt, ils recevront une rente plus élevée ensuite ou pourront réduire les pourcentages entre-temps sans que cela ne pèse trop lourd dans la balance.

4. Instaurer des plans d’épargne au choix

Les entreprises ont la possibilité de proposer ce que l’on appelle des plans d’épargne au choix: un plan d’épargne au choix consiste en deux plans d’épargne supplémentaires que l’entreprise peut proposer à ses collaborateurs. Ainsi, vous favorisez non seulement l’épargne supplémentaire de vos collaborateurs, mais vous leur offrez également une plus grande marge de manœuvre pour leur prévoyance.

5. Inciter les hommes à travailler à temps partiel

Enfin, les entreprises peuvent se positionner comme des employeurs modernes en général et permettre également aux hommes de bénéficier d’un temps partiel. Les femmes ne sont alors pas obligées de quitter immédiatement leur emploi ou de réduire fortement leur temps de travail après une naissance. Ainsi, l’entreprise conserve un précieux savoir-faire. Et le montant de l’épargne dans la prévoyance est mieux équilibré entre les sexes.

6. Entreprenez de bonnes actions et parlez-en

Si les entreprises proposent de telles offres, elles ne doivent pas hésiter à en parler et à montrer à leurs collaborateurs ce que l’employeur fait pour leur avenir d’une part et d’autre part, ce que les collaborateurs peuvent entreprendre eux-mêmes pour leur sécurité financière à la retraite. La réflexion sur le système de prévoyance suisse et sur les mécanismes de placement en général leur permet de renforcer leurs compétences en matière de finances et de prendre confiance en leurs propres connaissances. Il est préférable que les employeurs abordent le thème de la prévoyance dès l’entretien d’embauche et en fournissant régulièrement des informations ensuite.

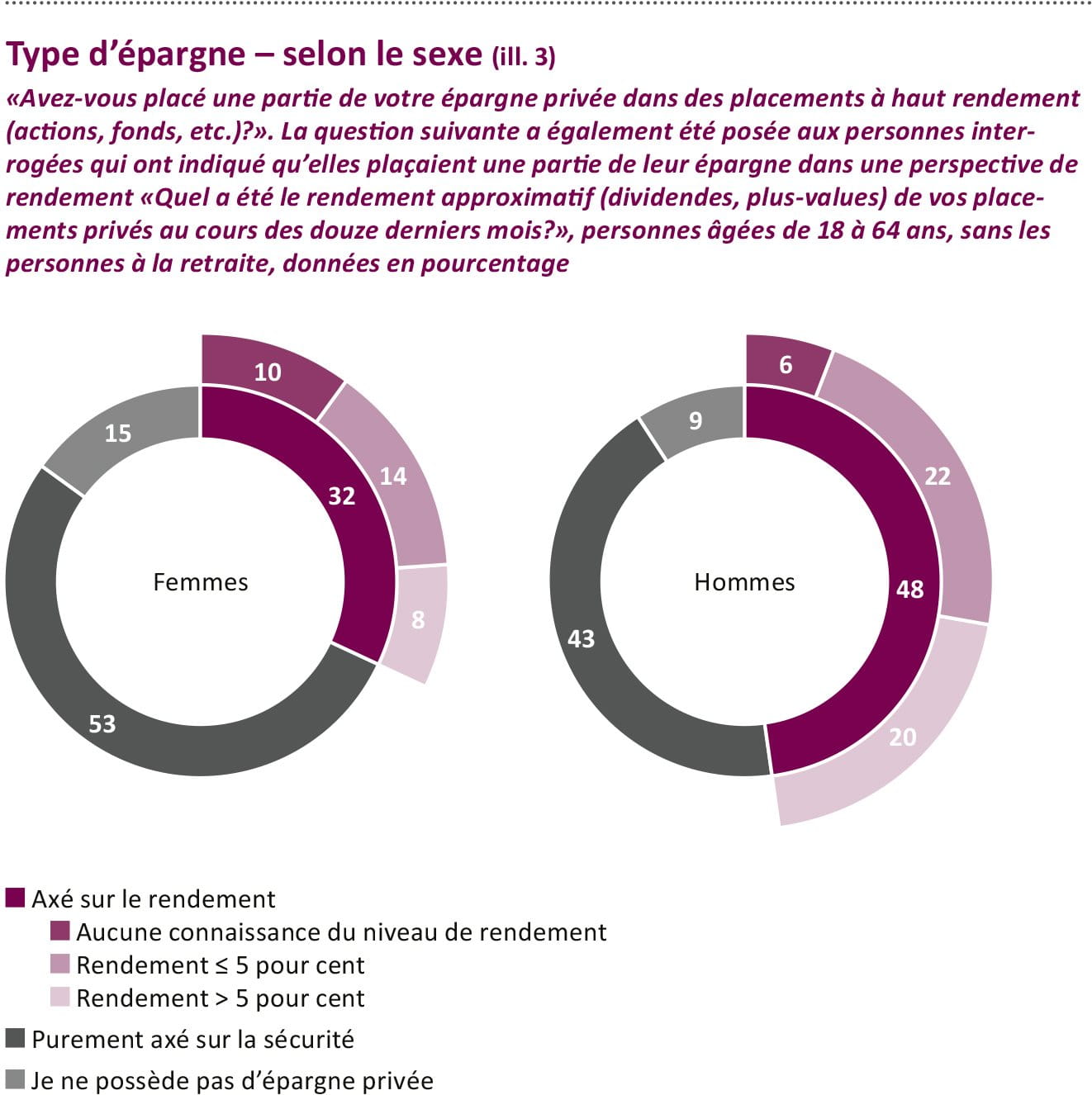

Les femmes en particulier peuvent bénéficier de telles informations. Car dans l’étude, les femmes mentionnent nettement plus souvent que les hommes qu’elles ne possèdent pas les connaissances nécessaires en matière de placement. C’est sans doute la raison pour laquelle les femmes ont davantage tendance à placer leurs épargnes de manière conservatrice. Alors que 48 pour cent des hommes placent leurs épargnes avec une perspective de rendement, ce taux n’est que de 32 pour cent pour les femmes. Les femmes misent donc plutôt sur des produits financiers axés sur la préservation de la valeur de l’épargne.