1. Nachteile für Teilzeit-Mitarbeitende stoppen

Unternehmen können in der beruflichen Vorsorge den Koordinationsabzug kürzen oder ganz abschaffen. Dieser Abzug fällt in der Berechnung der Höhe der monatlichen Sparbeiträge an. Ist der Abzug für alle Mitarbeitenden gleich hoch – ungeachtet ihres Pensums – fällt er bei Teilzeitkräften besonders ins Gewicht, da er die Höhe der Ersparnisse überproportional kürzt.

2. Mehr bieten als vorgeschrieben

Unternehmen haben die Möglichkeit, Sparbeiträge zu entrichten, die generell über dem gesetzlichen Mindestsatz liegen. Damit schaffen sie im doppelten Sinne Flexibilität: Einerseits ist es bei überobligatorischen Leistungen eher möglich, temporär das Pensum zu reduzieren, ohne in eine problematische Lücke zu geraten. Andererseits eröffnet dies die Möglichkeit, dass Angestellte ebenfalls mehr einbezahlen. Denn das Gesetz sieht vor, dass ein Unternehmen mindestens die Hälfte der Sparbeiträge bezahlt. Erhalten die Mitarbeitenden die Möglichkeit, sogenannte freiwillige Einkäufe zu tätigen, können sie in Phasen mit höherem Einkommen allfällige Lücken aus der Vergangenheit schliessen. Wichtig ist, dass Unternehmen solche Angebote den Mitarbeitenden auch regelmässig mitteilen. Wer Gutes tut, sollte nicht vergessen, darüber zu sprechen.

3. Bereits ab 18 Jahren sparen

Unternehmen können den Sparprozess optimieren und Mitarbeitenden anbieten, bereits ab 18 Jahren für die Rente zu sparen. Obligatorisch ist dies erst ab dem 24. Geburtstag. Beginnen Mitarbeitende schon früher zu sparen, erhalten sie entweder später eine höhere Rente oder können zwischendurch die Prozente reduzieren, ohne dass dies zu fest ins Gewicht fällt.

4. Wahlsparpläne einführen

Unternehmen haben die Möglichkeit, so genannte Wahlsparpläne anzubieten: Bei einem Wahlsparplan handelt es sich um zwei zusätzliche Sparpläne, die das Unternehmen den Mitarbeitenden anbieten kann. Sie fördern damit nicht nur das zusätzliche Sparen Ihrer Mitarbeitenden, sondern bieten ihnen auch mehr Gestaltungsspielraum für ihre Vorsorge.

5. Männer für Teilzeit gewinnen

Schliesslich können sich Unternehmen generell als moderne Arbeitgeber positionieren und auch Männern ermöglichen, Teilzeit zu schaffen. Dann müssen Frauen nach einer Geburt die Stelle nicht gleich aufgeben oder ihr Pensum stark reduzieren. Damit bleibt wertvolles Know-how in der Unternehmung. Und die Höhe der Ersparnisse in der Vorsorge gleicht sich zwischen den Geschlechtern besser aus.

6. Tu Gutes und sprich darüber

Machen Unternehmen solche Angebote, sollen sie natürlich auch darüber reden. Und ihren Mitarbeitenden einerseits aufzeigen, was der Arbeitgeber für deren Zukunft tut, und andererseits, was die Mitarbeitenden selbst für ihre finanzielle Sicherheit im Alter tun können. Die Auseinandersetzung mit dem Schweizer Vorsorgesystem und generell mit Anlagemechanismen hilft ihnen, ihre Finanzkompetenz zu stärken und Vertrauen ins eigene Wissen zu gewinnen. Arbeitgeber thematisieren die Vorsorge am besten bereits im Anstellungsgespräch und danach mit regelmässigen Informationen.

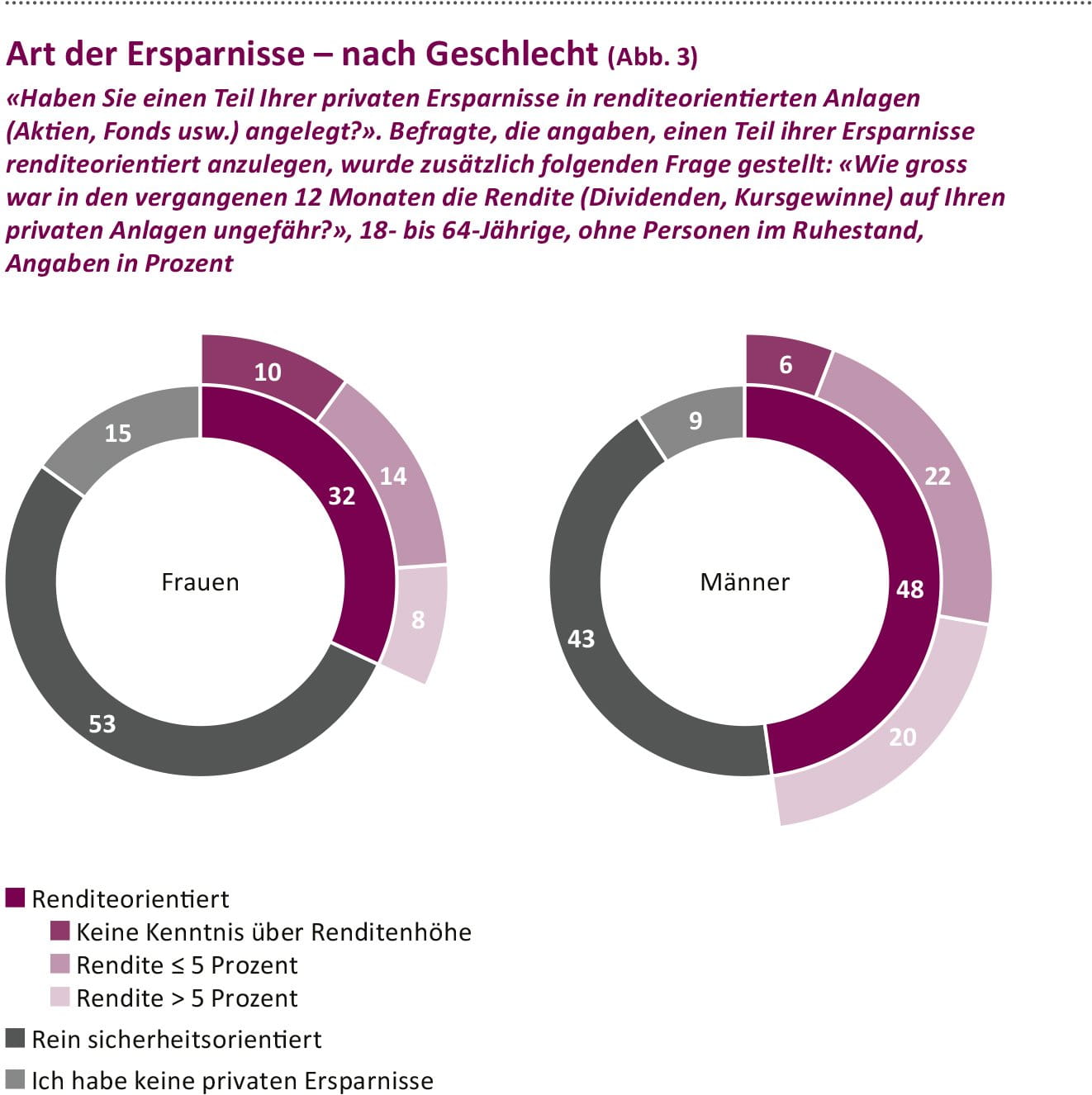

Insbesondere Frauen können von solchen Informationen profitieren. Denn Frauen geben in der Studie deutlich häufiger als Männer an, dass ihnen das notwendige Anlagewissen fehle. Dies dürfte der Grund sein, warum Frauen stärker dazu neigen, Ersparnisse konservativ anzulegen. Während immerhin 48 Prozent der Männer ihre Ersparnisse renditeorientiert anlegen, sind es bei den Frauen nur 32 Prozent. Frauen setzen also eher auf Finanzprodukte mit Fokus auf den Werterhalt des Ersparten.