1. Eliminare gli svantaggi per i collaboratori a tempo parziale

Le aziende hanno la possibilità di decurtare, o persino di eliminare completamente, la deduzione di coordinamento nella previdenza professionale. Questa deduzione viene applicata al calcolo dell’importo dei contributi di risparmio mensili; se il suo valore è identico per tutti i collaboratori, a prescindere dal loro grado di occupazione, incide in modo particolare sui lavoratori a tempo parziale, perché riduce in modo sproporzionato l’entità dei loro risparmi.

2. Offrire più di quanto prescritto

Le imprese hanno la possibilità di versare contributi di risparmio generalmente superiori all’aliquota mensile stabilita per legge. In tal modo si assicura flessibilità in due modi: da un lato, nelle prestazioni sovraobbligatorie è possibile ridurre temporaneamente il grado di occupazione senza incorrere in una problematica lacuna; dall’altro, si crea la possibilità che anche i lavoratori versino di più. La legge prevede infatti che un’impresa versi almeno la metà dei contributi di risparmio. Se ai collaboratori viene offerta la possibilità di effettuare i cosiddetti riscatti volontari, nelle fasi con reddito più elevato possono colmare eventuali lacune pregresse. L’importante è che le imprese comunichino regolarmente queste offerte ai collaboratori: chi fa cose buone non dovrebbe trascurare di farlo sapere.

3. Risparmiare già a partire dai 18 anni

Le imprese possono ottimizzare il processo di risparmio e offrire ai collaboratori la possibilità di risparmiare per la rendita già a partire dai 18 anni. L’obbligo sussiste solo a partire dai 24 anni, ma se i collaboratori iniziano a risparmiare già prima, in futuro riceveranno una rendita più elevata oppure potranno occasionalmente ridurre le percentuali senza che ciò incida in modo eccessivo.

4. Introdurre piani di risparmio a scelta

Le imprese hanno la possibilità di offrire i cosiddetti piani di risparmio a scelta: si tratta di due piani di risparmio supplementari che l’impresa ha la facoltà di proporre ai collaboratori. In tal modo non solo si incentiva l’ulteriore risparmio dei collaboratori, ma si offre loro anche un maggiore margine di manovra per la loro previdenza.

5. Incentivare il tempo parziale per gli uomini

Infine, le imprese possono comportarsi come moderni datori di lavoro e offrire anche agli uomini la possibilità di lavorare a tempo parziale. In tal caso le donne non saranno costrette a lasciare il posto di lavoro o a ridurre fortemente il loro grado di occupazione dopo un parto: in questo modo il prezioso know-how rimane all’interno dell’impresa e gli importi dei risparmi previdenziali sono meglio ripartiti tra i due generi.

6. Fai cose buone e parlane

Se le imprese fanno offerte di questo genere, devono ovviamente anche parlarne, mostrando ai collaboratori, da una parte, ciò che il datore di lavoro fa per il loro futuro, dall’altra, ciò che essi stessi possono intraprendere per la propria sicurezza finanziaria in età avanzata. Confrontarsi con il sistema previdenziale svizzero e con i meccanismi di investimento in generale li aiuta a rafforzare le proprie competenze finanziarie e ad acquisire fiducia nelle proprie conoscenze. L’ideale sarebbe che i datori di lavoro affrontassero il tema della previdenza già durante il colloquio di assunzione, e successivamente attraverso periodiche comunicazioni.

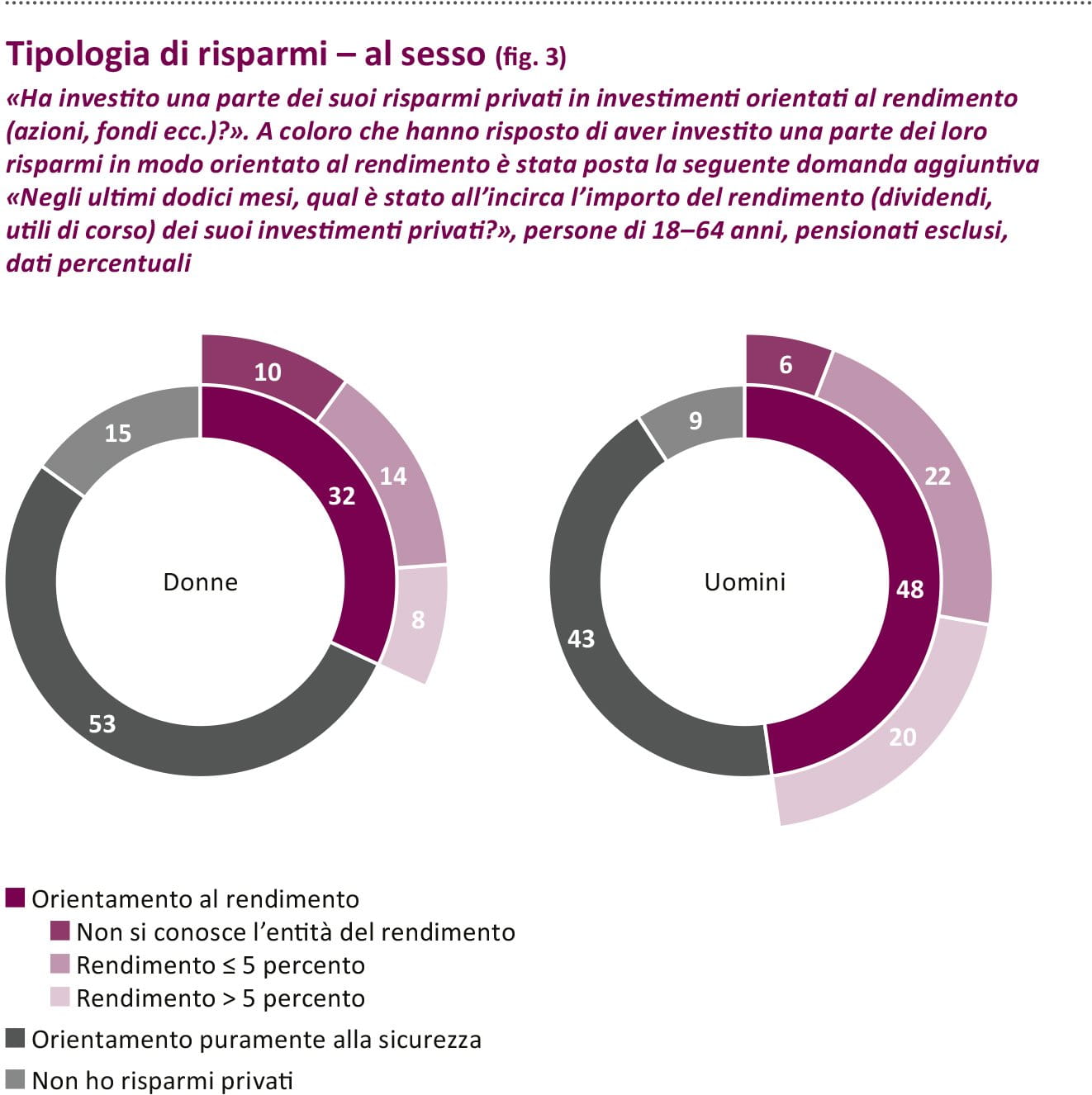

Sono soprattutto le lavoratrici a trarre vantaggio da queste informazioni: secondo lo studio, infatti, sono proprio le donne ad ammettere più spesso degli uomini di non possedere le necessarie conoscenze in materia di investimenti. Questo potrebbe essere il motivo per cui le donne tendono maggiormente a investire i loro risparmi in modalità conservativa. Mentre il 48 percento degli uomini investe i propri risparmi con orientamento al rendimento, per le donne la quota è solo del 32 percento. Le donne si affidano quindi maggiormente a prodotti finanziari incentrati sul mantenimento dei risparmi.