La conoscenza è importante, anche nella previdenza professionale

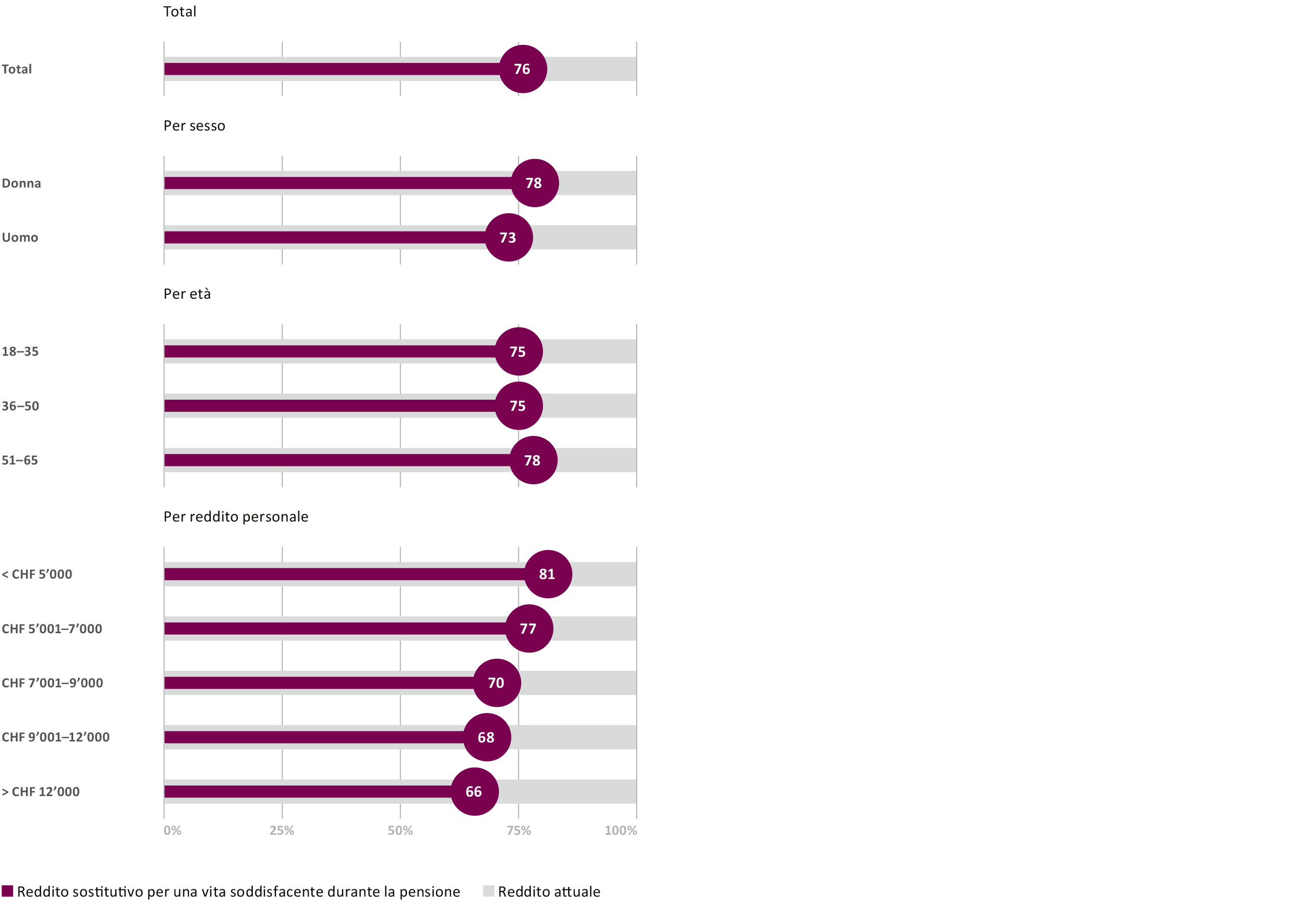

Come è possibile configurare il 2° pilastro in modo ottimale per il futuro? Sulla questione il dibattito è acceso. Allo stesso tempo, per molti non è chiaro quale ruolo svolga la previdenza professionale per la previdenza di vecchiaia personale. Il recente studio della serie «Fairplay nella previdenza professionale» rivela quali conseguenze ha la mancanza di conoscenza – il divario tra desiderio e realtà nel reddito per la vecchiaia aumenta. I datori di lavoro, quindi, hanno la responsabilità di chiarire questo tema ai loro collaboratori e alle loro collaboratrici.