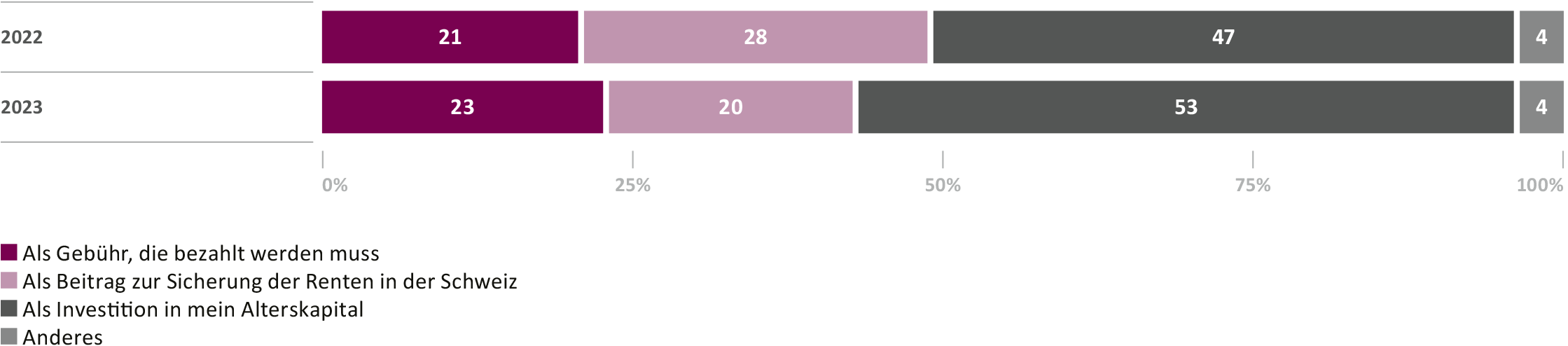

Wissen ist wertvoll – auch in der beruflichen Vorsorge

Wie lässt sich die 2. Säule zukunftsfähig gestalten? Über diese Frage wird intensiv diskutiert. Gleichwohl ist vielen Menschen nicht klar, welch wichtige Rolle die berufliche Vorsorge für die persönliche Altersvorsorge spielt. Die aktuelle Studie aus der Reihe «Fairplay in der beruflichen Vorsorge» zeigt auf, welche Konsequenzen das fehlende Verständnis hat – die Lücke zwischen Wunsch und Wirklichkeit beim Alterseinkommen wird grösser. Das bedeutet für Arbeitgeber: Sie stehen in der Verantwortung, ihre Mitarbeitenden zu diesem Thema aufzuklären.