La Fondazione collettiva Vita sta modificando il proprio modello previdenziale. Una maggiore semplicità di gestione e tempi di attesa più brevi renderanno ancora più interessante il modello anche per i nuovi e le nuove clienti. L’idea centrale di un’interessante partecipazione al reddito di investimento resta garantita.

Le condizioni quadro dei mercati finanziari e le esigenze della nostra clientela sono in continua evoluzione. «Un modello di partecipazione orientato al futuro si adatta a questi cambiamenti. Ci concentriamo sulle esigenze e garantiamo la stabilità finanziaria della fondazione, e quindi la previdenza, a tutte le generazioni», spiega Werner Wüthrich, Direttore della Fondazione collettiva Vita. Lʼattenzione alla sicurezza viene mantenuta e addirittura rafforzata: Il Consiglio di fondazione della Fondazione collettiva Vita ha deciso di aumentare la riserva di fluttuazione di valore target dal 12 al 14% degli obblighi.

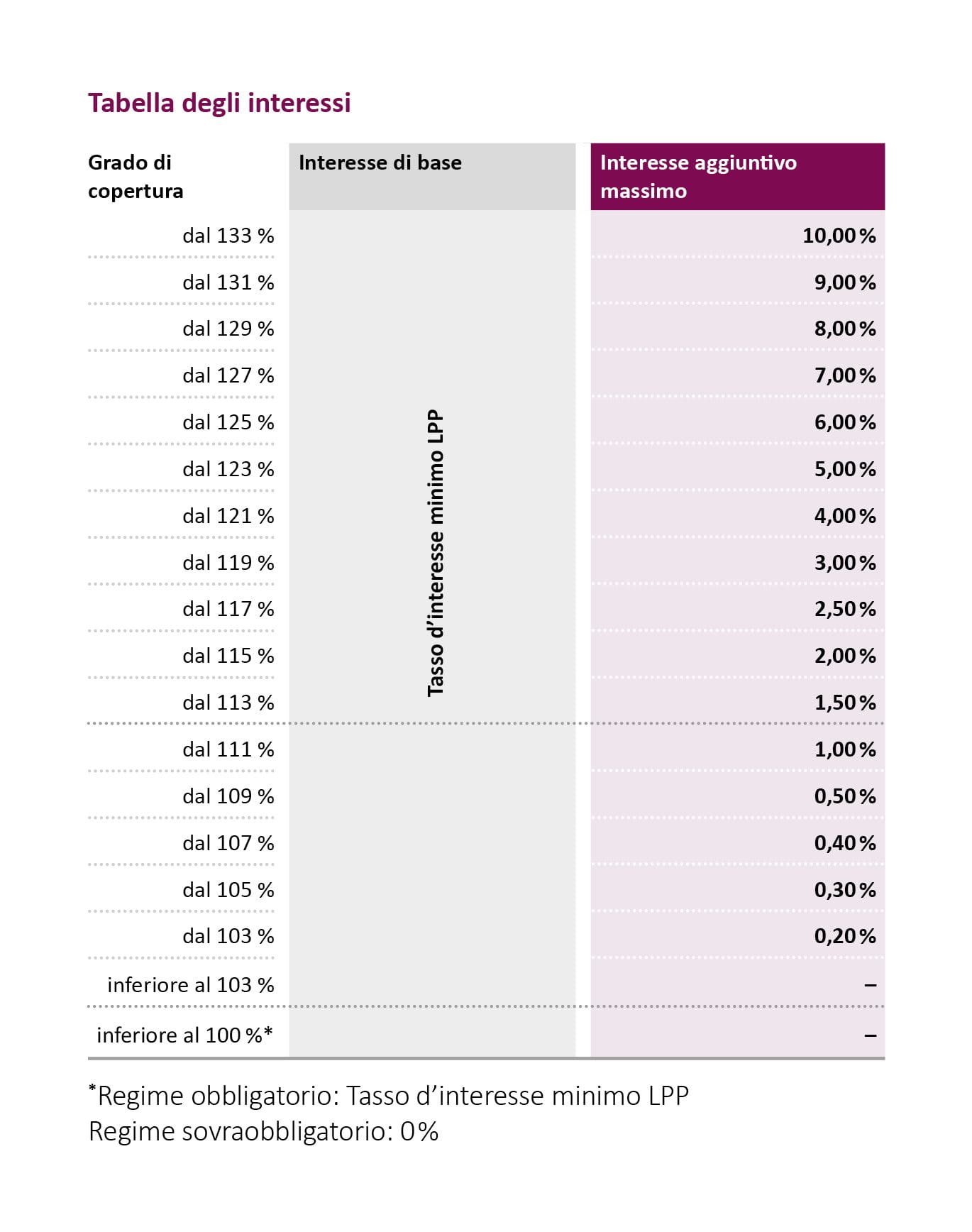

Remunerazione aggiuntiva da un grado di copertura del 103%

Dal 2024, per la definizione del tasso di interesse per il 2025, verrà distribuita una remunerazione aggiuntiva a partire da un grado di copertura del 103%, anziché del 102% come in precedenza. Fino a un grado di copertura del 103%, l’intero avere di vecchiaia viene remunerato al tasso d’interesse minimo LPP stabilito dal Consiglio federale. La remunerazione aggiuntiva si orienta come sempre in base al livello del grado di copertura della fondazione a fine novembre di un anno e viene definita anticipatamente per l’anno successivo.

Riduzione del termine di attesa per le nuove affiliazioni

Tutte le affiliazioni ricevono già al secondo anno di affiliazione lʼintera remunerazione aggiuntiva, secondo la tabella degli interessi. Nell’anno di affiliazione, gli interi averi di vecchiaia – in presenza di un grado di copertura superiore al 100% – vengono remunerati al tasso d’interesse minimo LPP.

Tra le altre cose, grazie a questi adeguamenti, il modello previdenziale risulterà più comprensibile e meglio comparabile sul mercato. L’idea centrale di un’interessante partecipazione resta garantita: gli assicurati e le assicurate beneficiano del reddito di investimento in modo diretto ed equilibrato.